来源:内蒙古税务 发布人:学林网 发稿日期:2024-11-08

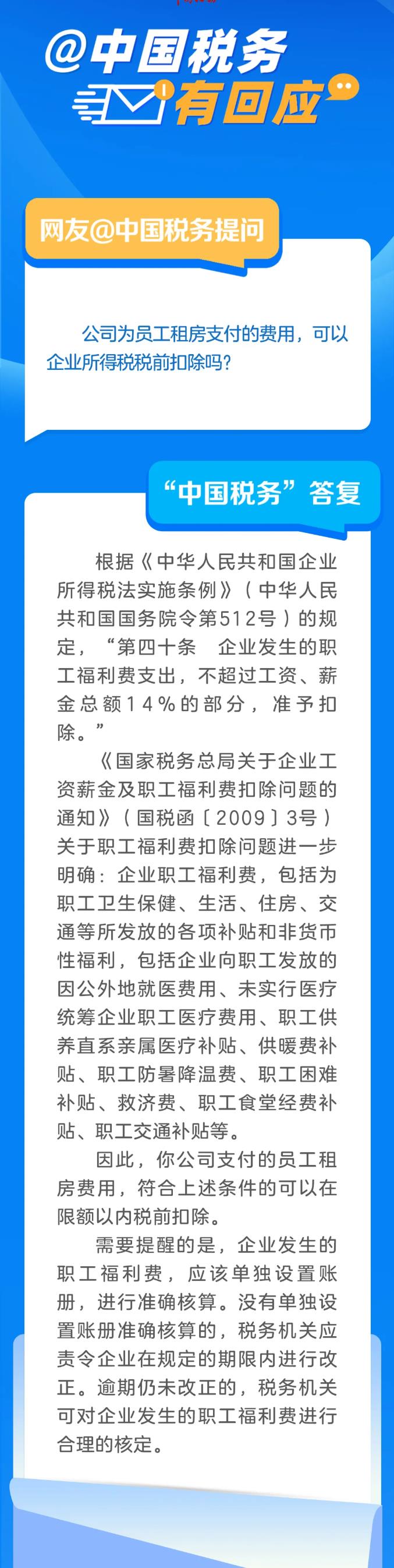

根据《中华人民共和国企业所得税法实施条例》第四十条的规定,企业发生的职工福利费支出,不超过工资、薪金总额14%的部分,准予扣除。职工福利费包括为职工卫生保健、生活、住房、交通等所发放的各项补贴和非货币性福利,包括企业向职工发放的因公外地就医费用、未实行医疗统筹企业职工医疗费用、职工供养直系亲属医疗补贴、供暖费补贴、职工防暑降温费、职工困难补贴、救济费、职工食堂经费补贴、职工交通补贴等。

12月26日-12月26日

12月11日-12月11日

12月05日-12月05日

咸林书店:陕西省西安市碑林区太白北路197号太白星座 邮编:710068 咨询电话:029-88305808 15902990880 邮箱:159290880@qq.com

© Copyright 2021-2025学林网 www.xuelin.cn Inc All Rights Reserved 陕ICP备10202846号

版权所有 西安旭尔网络科技有限公司 技术支持:至成科技